2022年10月に、「火災保険の大幅値上げ」と「割安な10年一括契約の廃止」が行われます。

それに伴い改定前に保険の見直しを行う事で、将来的に保険料を抑えることができる可能性があります。

結論から言うと今回のタイミングでは、火災保険加入している全ての方が見直す価値はあります。

そのうえで、下記のような内容についても解説していきますので、確認していきましょう。

- 火災保険見直しの対象者は?

- 保険料を安くするにはどうしらいいの?

- 10年契約がなくなると、どうして高くなるの?

- 見直しや切替でのリスクは?

火災保険の改定で見直しの対象者は?

冒頭でも少し触れましたが、今回の改定では保険加入者全ての方が見直す価値があります。

その中でも、特に安くなる可能性が高い人はこちら。

- 10年未満の火災保険で契約している。

- 火災保険の更新時期が近い

- そもそも保険会社の比較をしていない

ここに当てはまる方は保険料が安くなる可能性が高いです。

是非このタイミングで、見直しをしてみてはいかがでしょうか。

保険料を安く抑えるには?

早速ですが、保険料を抑える為にはどうすれば良いのでしょうか?

大まかな流れとしてはこんな感じです。

- 手順1改定前後の見積もりをとり比較する

一括比較サイトを利用し、保険料の見積もりをとりましょう。

- 手順2-1改定後の保険料が値上げの場合

改定前に10年契約を締結する

- 手順2-2改定後の保険料が値下げの場合

少しの値下げなら10年契約、大幅値下げの場合は改定後に締結する。

火災保険料は、地域によって金額が異なります。

ほどんどの方が改定前に見直す事で安く抑えることができると言いましたが、逆に改定する事で保険料が下がる場合もあります。

値上げの場合と値下げの場合、それぞれで動き方が変わってきます。

それでは詳細内容について、確認して行きましょう。

改定前後の見積もりをとり比較する

改定後の火災保険料を比較する為には、現状の保険料を知る必要があります。

まずは比較サイトを利用し、今契約したらいくらなのか確認しましょう。

その上で改定後の保険料が出てきたら、再度見積もりをして比較します。

>>無料で出来る最短3分の火災保険の一括見積もりサービスはこちらから ![]()

改定後の保険料が値上げの場合

改定することで保険料が上がってしまう場合は単純です。

改定前に10年契約を締結することで、保険料を安くすることが可能です。

10年契約するとなぜ安くなるの?については切替前に確認しておきたい事で確認

改定後の保険料が値下げの場合

改定後の保険料が値下げになった場合は、値下げの金額によって判断しましょう。

値下げ幅が少ない場合は改定前に10年契約を締結、値下げ幅が大きい場合は改定後に契約する事で保険料を安く抑える事が出来る可能性があります。

切替前に確認しておきたい事

いざ切り替えを考えた時に、出てくる疑問や不安について解説していきます。

それでは早速確認していきましょう。

10年一括契約がなくなると高くなる理由

10年契約がなくなるとなぜ保険料が上がるのか?

答えとしては二つあって、一つ目が長期の割引率が少なくなるから、そしてもう一つが値上げ改定の影響を受けやすいからです。

長期の割引率を受けられなくなる

まず一つ目の長期割引率が少なくなるからについては、単純で下記の表の通りです。

| 契約年数 | 2年 | 3年 | 4年 | 5年 | 6年 | 7年 | 8年 | 9年 | 10年 |

| 割引率 | 7.76% | 10.16% | 12.55% | 14.16% | 15.12% | 15.77% | 16.38% | 17.32% | 18.07% |

表をみても分かる通り、10年契約と5年契約を2回した場合を比べると10年契約の方が保険料の方が高い割引率を受けることができます。

単純に30,000/年とした場合の保険料の比較はこちらです。

| 契約期間 | 10年間分の保険料 | 1年あたりの保険料 |

|---|---|---|

| 1年契約の場合 | 300,000円 | 30,000円 |

| 5年契約の場合 | 257,506円 | 25,751円 |

| 10年契約の場合 | 245,802円 | 24,580円 |

表をみて分かる通り、これだけの長期の割引だけでこれだけの差額が出てきます。

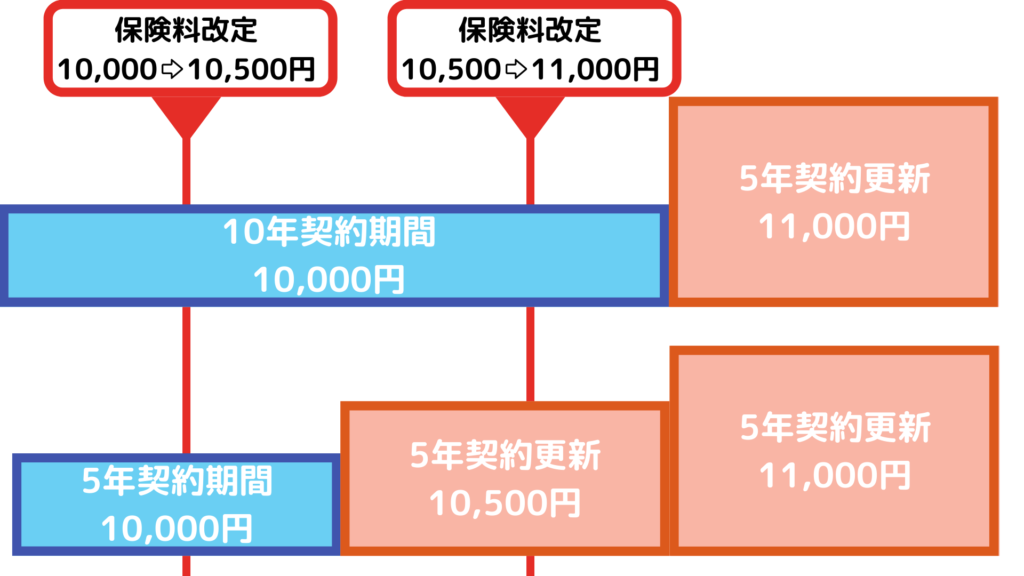

値上げ改定の影響を受けやすい

もう一つの理由としては、値上げ改定の影響を受けやすい事です。

どういう事かというと、契約期間中に保険料の改定が起きた場合に保険料が上がるタイミングは更新の時になります。

つまり10年契約をしていた場合の契約期間中に、保険料が上がっても影響を受けずに済みます。

図でも分かる通り、5年契約と比較した場合保険料改定の影響を受け安くなってしまいます。

逆に、安くなった場合には更新を待たずに保険を変更する事で安くする事が出来るといった利点もあります。

解約した場合に損はしない?

長期契約の火災保険を解約する場合は経過期間に応じた所定の解約返戻金があります。

つまり未経過期間の保険料は戻ってくる為、損をしないと考えてもよいでしょう。

あくまで一例ですが、年間保険料3万とした場合の解約返戻金は下記の表になります。

| 解約条件 | 保険料の返戻率 | 1年あたりの保険料 |

|---|---|---|

| 5年契約をして1年で解約した場合 | 約78% | 約28,153円 |

| 5年契約をして2年で解約した場合 | 約59% | 約26,234円 |

| 5年契約をして3年で解約した場合 | 約39% | 約26,021円 |

| 10年契約をして1年で解約した場合 | 約89% | 約26,846円 |

| 10年契約をして2年で解約した場合 | 約79% | 約25,625円 |

| 10年契約をして5年で解約した場合 | 約50% | 約24,405円 |

| 10年契約をして8年で解約した場合 | 約20% | 約24,405円 |

上記の表で1年あたりの保険料を見てもわかる通り、解約で損をするリスクは低いと考えられます。

まとめ

火災保険については、自然災害の影響を受けて保険料が変動していきます。

保険料の改定もよくあるので、最新情報を気にしてみている事で、保険料を安く抑える事ができます。

イマイチどうして良いのかわからない時は、プロに相談してみましょう。

- 最短3分で出来る簡単一括見積もりサイト ⇨ 火災保険の一括見積もりサービス

- 無料で出来る保険の見直し相談はこちら ⇨ 保険見直し本舗

最後まで御覧頂きありがとうございました。

参考になったよ!

って方がいればコメントや下記クリック頂けると嬉しいです。

コメント